Cost Accounting Standard

Rachunek kosztów jest podsystemem informacyjnym w ramach systemu ewidencyjnego rachunkowości, którego podstawowym zadaniem jest dostarczanie informacji o kosztach. Jest również procesem rozpoznania, akumulowania, przekształcania, prezentowania i interpretacji informacji o kosztach dla przeprowadzania oceny i decyzji przez posiadacza tych informacji, a także ustalania kosztów związanych z prowadzeniem działalności.

Zgodnie z art. 31lc ust. 6 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych „Świadczeniodawcy, którzy zawarli umowę o udzielanie świadczeń opieki zdrowotnej, są obowiązani do stosowania standardu rachunku kosztów” za wyjątkiem świadczeniodawców:

-

- nieobjętych zakresem podmiotowym ustawy z dnia 29 września 1994 r. o rachunkowości, to jest zwolnionych z obowiązku prowadzenia pełnej księgowości;

- udzielających świadczeń opieki zdrowotnej wyłącznie w zakresie podstawowej opieki zdrowotnej;

- realizujących czynności z zakresu zaopatrzenia w wyroby medyczne.

Główne założenia Rozporządzenia:

- model standardu rachunku kosztów ma na celu uporządkowanie ewidencji kosztów w podmiotach leczniczych, nie ingerując jednocześnie w sferę indywidualnych praktyk wynikających ze specyfiki udzielanych świadczeń;

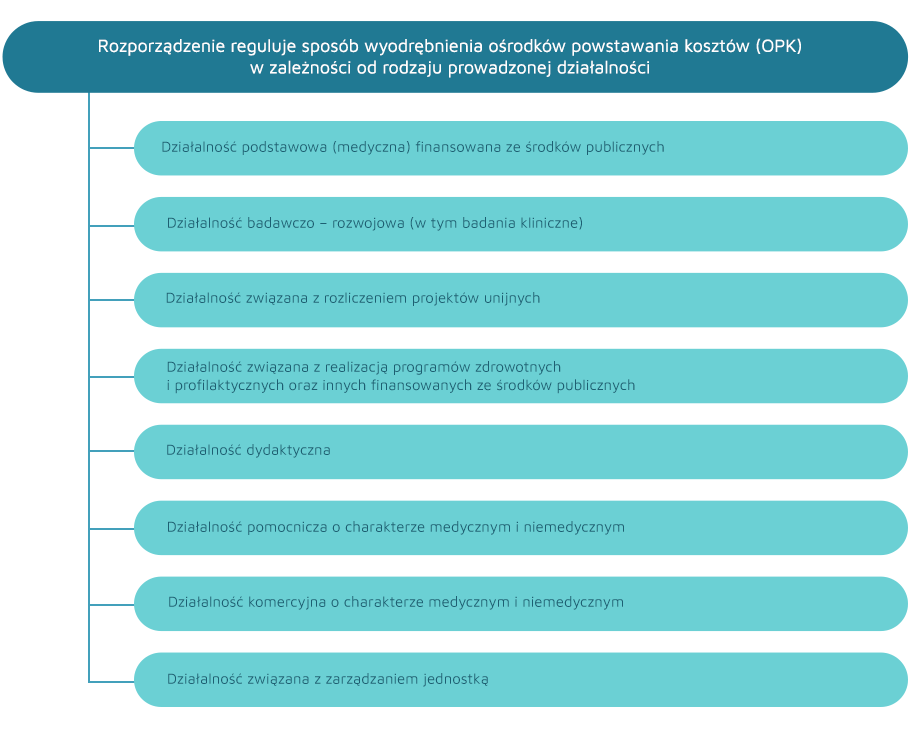

- nałożenie na świadczeniodawców obowiązku rozdzielenia w systemach ewidencyjno-księgowych działalności leczniczej od pozostałej działalności;

- rozdzielenie OPK w zależności od rodzaju prowadzonej działalności i rodzaju realizowanych świadczeń;

- usystematyzowanie OPK poprzez przypisanie kodu funkcji i kodu charakteryzującego specjalność komórki organizacyjnej, bez konieczności umieszczania ich w numerze konta

- ujednolicenie ewidencji kosztów według rodzajów;

- określenie sposobu alokacji kosztów w układzie podmiotowo-funkcjonalnym wraz z kalkulacją kosztów wytworzenia OPK;

- określenie metod wyceny procedur;

- usprawnienie procesu taryfikacji bez narzucania szczegółowych rozwiązań, które ze względu na liczbę docelowych odbiorców charakteryzują się dużą różnorodnością.

Wdrożenie i stosowanie standardu rachunku kosztów oznacza jednakowy sposób ewidencji i alokacji kosztów, przekładający się na poprawę jakości przekazywanych do AOTMiT danych i na szybszy proces taryfikacji. To również doskonałe narzędzie zarządcze pozwalające na kontrolę kosztów w podmiocie leczniczym i porównania się z innymi świadczeniodawcami.

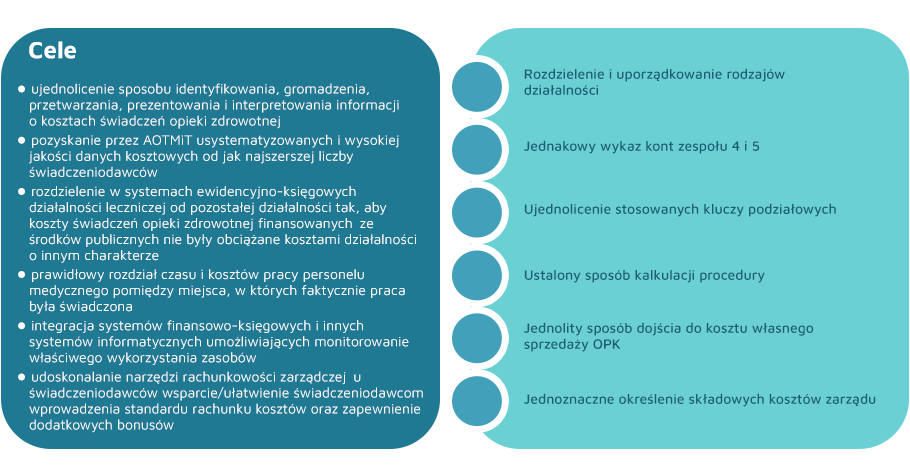

Korzyści z wdrożenia standardu rachunku kosztów:

- ujednolicenie sposobu identyfikowania, gromadzenia, przetwarzania, prezentowania i interpretowania informacji o kosztach świadczeń opieki zdrowotnej – możliwość benchmarkingu z innymi świadczeniodawcami, porównania się podmiotów leczniczych pod względem wskaźników ekonomicznych;

- prawidłowe wyodrębnienie ośrodków powstawania kosztów w zakresie działalności podstawowej medycznej, pomocniczej medycznej i niemedycznej oraz zarządu – pozwoli to na rzeczywiste przypisanie zasobów do poszczególnych OPK a tym samym na efektywne ich wykorzystanie;

- rozdział kosztów według rodzaju prowadzonej działalności wynika z ustawowego celu Rozporządzenia dotyczącego pozyskiwania informacji o kosztach świadczeń opieki zdrowotnej – każdy rodzaj działalności oznacza oddzielne przychody, dlatego koszty także powinny być dzielone wg typów działalności;

- uzyskanie informacji zarządczej, wspierającej Dyrekcję/Kierownictwo w podejmowaniu bieżących decyzji związanych z alokacja środków finansowych wewnątrz jednostek oraz sporządzaniem planów finansowych i inwestycyjnych – uzyskanie informacji o rentowności na poziomie poszczególnych OPK, możliwość bieżącej analizy, struktury i dynamiki kosztów;

- uzyskanie efektywnego narzędzia zarządczo-kontrolnego dla organów założycielskich i podmiotów tworzących;

- usprawnienie procesu taryfikacji świadczeń co przełoży się na wymierny efekt ekonomiczny – zwiększenie przychodów poprzez podniesienie wyceny świadczeń zgłaszanych przez podmioty jako generujące stratę;

- podniesienie edukacji ekonomicznej wszystkich pracowników jednostki – co będzie skutkowało większą świadomością i gospodarnością zużycia materiałów, sprzętu, leków itp.